Kur Korumalı Mevduat (KKM) hesaplarının toplam büyüklüğü, 2023 Ağustos’taki zirvesinden bu yana sürekli bir düşüş trendinde. Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) son verilerine göre, KKM bakiyesi 2 trilyon TL’nin altına gerileyerek yaklaşık 1,8 trilyon TL seviyesine indi. Bu düşüş, sadece bir sayısal değişim değil; aynı zamanda Türkiye ekonomisinde ‘dezenflasyon’ sürecinin ve TL’ye dönüş stratejisinin en somut göstergelerinden biri olarak kabul ediliyor. Hazine ve Maliye Bakanlığı’nın teşvikleriyle başlayan bu çözülme, döviz piyasasındaki oynaklığı azaltırken, bankacılık sektörünün bilanço yapısını da temelden değiştiriyor.

KKM Bakiyesindeki Tarihi Zirveden Dip Seviyelere Yolculuk

Kur Korumalı Mevduat sistemi, Aralık 2021’deki kur krizinin hemen ardından döviz talebini dizginlemek ve TL’yi cazip hale getirmek için devreye alındı. Sistemin temel vaadi basitti: Eğer döviz kurundaki artış, bankanın verdiği faizden yüksek olursa aradaki fark Hazine tarafından karşılanacaktı. Bu mekanizma, özellikle yüksek enflasyon dönemlerinde bireysel ve kurumsal yatırımcılar için adeta bir ‘döviz sigortası’ işlevi gördü.

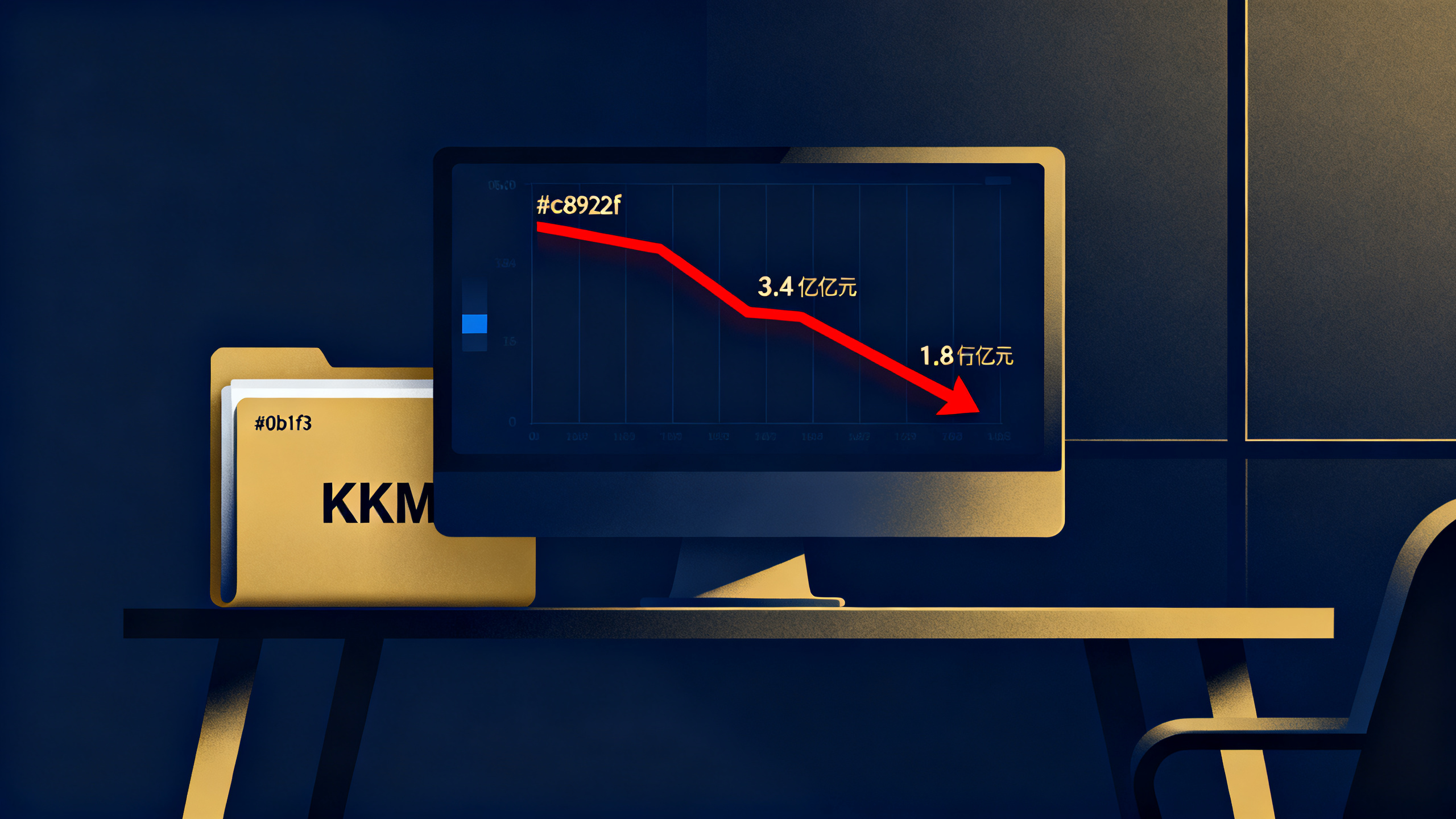

2023 yılının Ağustos ayında, sistemin toplam büyüklüğü 3,4 trilyon TL ile zirve yaptı. O dönemde bu rakam, Türkiye’nin toplam TL mevduatlarının neredeyse dörtte birine denk geliyordu. Ancak 2023 Haziran’ında Mehmet Şimşek’in Hazine ve Maliye Bakanı, Hafize Gaye Erkan’ın ise TCMB Başkanı olarak göreve gelmesiyle birlikte ekonomi politikalarında ‘rasyonel zemine dönüş’ olarak adlandırılan bir pivot yaşandı. Bu yeni dönemde KKM’den çıkış stratejisi, ekonominin en öncelikli maddelerinden biri haline geldi.

TCMB verilerine göre, 2024 yılı boyunca sistemden yaklaşık 1,5 trilyon TL’lik bir çözülme yaşandı. 2025’in ilk çeyreğinde ise bu düşüş hız kazandı. Son açıklanan haftalık verilerde KKM bakiyesi 1,8 trilyon TL sınırına dayandı. Bu, zirveden bu yana yaklaşık yüzde 47’lik bir erime anlamına geliyor. Uzmanlar, bu düşüşün arkasında üç temel faktör olduğunu belirtiyor: Düşen faiz beklentisi, TL’nin reel olarak değer kazanması ve Hazine’nin sistemi cazip olmaktan çıkaran düzenlemeleri.

Öne Çıkan Veriler:

- Aralık 2021: Sistemin başlangıcı. İlk haftalarda 100 milyar TL’nin altında.

- Ağustos 2023: Tarihi zirve. 3,4 trilyon TL (yaklaşık 125 milyar dolar karşılığı).

- Aralık 2024: Psikolojik eşik aşıldı. Bakiyenin 2 trilyon TL’nin altına düşmesi.

- Nisan 2025: Güncel seviye. Yaklaşık 1,8 trilyon TL ve düşüş eğilimi korunuyor.

Sistemden Çıkışı Hızlandıran Üç Motor: Faiz, Kur ve Regülasyon

KKM’den çıkışı anlamak için sadece bir faktöre odaklanmak yanıltıcı olur. Piyasa profesyonelleri, bu sürecin ‘üç ayaklı bir tabure’ gibi olduğunu ve her bir ayağın aynı anda çalıştığını ifade ediyor. İlki, TCMB’nin politika faizini yüzde 50’den kademeli olarak indirmeye başlaması. Politika faizindeki düşüş, doğrudan KKM’nin dayandığı faiz tabanını etkiliyor. Bankalar, politika faizindeki gevşemeye paralel olarak KKM’ye uyguladıkları faizi de düşürdü. Bu, sistemin getirisini standart TL mevduat karşısında daha az cazip hale getirdi.

İkinci ve belki de en kritik faktör, TL’nin reel olarak değer kazanması. 2024’ün ikinci yarısından itibaren, enflasyon oranı TCMB’nin politika faizinin altında kalsa da, döviz kurundaki artış hızı enflasyonun belirgin şekilde gerisinde kaldı. Örneğin, 2024’te TÜFE yaklaşık yüzde 44 artarken, dolar/TL kuru aynı dönemde yalnızca yüzde 20 civarında yükseldi. Bu makas, ‘döviz koruması’ vaadini anlamsızlaştırdı. Yatırımcı, kur farkı ödemesi almak yerine, yüsek T L faizi almanın daha mantıklı olduğunu gördü.

Üçüncü ayak ise Hazine ve Maliye Bakanlığı’nın regülasyon değişiklikleri. Bakanlık, 2024’te KKM hesaplarına stopaj avantajını kademeli olarak kaldırdı ve kurumsal firmaların KKM yenilemesini zorlaştıran tebliğler yayımladı. Özellikle tüzel kişilikler için KKM, artık bir zorunluluk olmaktan çıktı. Bu üçlü mekanizma, sistemden çıkışı adeta bir ‘kendiliğinden akış’a dönüştürdü.

Döviz Piyasasına Etkisi: KKM Çözülürken Dolar Neden Yükselmiyor?

Klasik ekonomi teorisine göre, bu kadar büyük bir döviz korumalı sistemin çözülmesi, piyasada ciddi bir dolar talebi yaratmalı. Çünkü KKM hesaplarından çıkan yatırımcıların, paralarını yeniden dövize çevirmesi beklenir. Ancak veriler, bu teorinin Türkiye’de çalışmadığını gösteriyor. TCMB’nin rezerv verileri ve piyasa yapıcıların raporları, KKM çözülmesinin büyük bölümünün dövize değil, TL mevduata ve TL cinsinden devlet tahvillerine yöneldiğini ortaya koyuyor.

Bu durumun arkasında iki ana neden var. Birincisi, ‘dövizden dönüşüm’ olarak adlandırılan KKM hesaplarının büyük kısmı, zaten başlangıçta dövizini bozan yatırımcılardan oluşuyordu. Bu yatırımcılar, sistemden çıkarken yeniden dövize dönmek yerine, yüksek TL faizinden yararlanmayı tercih etti. İkincisi ise TCMB’nin ‘sıkı parasal duruş’ politikası. Merkez Bankası, swap kanalları ve rezerv yönetimiyle piyasadaki fazla TL likiditesini sterilize ederek, kur üzerinde bir baskı oluşmasını engelledi.

Sonuç olarak, KKM’deki 1,6 trilyon TL’lik erimeye rağmen, dolar/TL kuru 2024 başındaki 30 seviyelerinden 2025’te 38-40 bandına sadece kontrollü bir şekilde yükseldi. Bu, ‘yumuşak iniş’ senaryosunun başarıyla uygulandığının bir kanıtı olarak görülüyor. Ancak uluslararası kredi derecelendirme kuruluşları, kalan KKM bakiyesinin hala bir ‘koşullu yükümlülük’ olduğuna ve Hazine için potansiyel bir risk barındırdığına dikkat çekiyor.

Bankacılık Sektöründe Bilanço Dönüşümü ve Yeni Riskler

KKM’den çıkış, sadece makroekonomik bir gösterge değil; aynı zamanda bankacılık sektörünün bilançolarını da yeniden şekillendiriyor. Bankalar, KKM’yi bir ‘yük’ olarak görüyordu. Çünkü bu hesaplar, bankaların kredi-mevduat makasını bozuyor ve varlık kalitesini olumsuz etkiliyordu. KKM’nin azalmasıyla birlikte, bankaların net faiz marjı (NIM) üzerindeki baskı hafifledi.

Ancak bu dönüşüm, yeni riskleri de beraberinde getiriyor. KKM’den çıkan fonların büyük kısmı, bankaların bilançosunda ‘vadesiz mevduat’ veya ‘kısa vadeli mevduat’ olarak yer almaya başladı. Bu durum, bankaların vade uyumsuzluğunu artırıyor. Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) verilerine göre, sektörün ortalama mevduat vadesi 2023’te 90 günün üzerindeyken, 2025’te bu rakam 60 günün altına indi. Bu, bankaların uzun vadeli kredilerini fonlamak için daha kısa vadeli ve oynak kaynaklara bağımlı hale geldiği anlamına geliyor.

Bir diğer risk ise Hazine’nin borçlanma maliyetleriyle ilgili. KKM’den çıkan fonların önemli bir kısmı, Hazine’nin ihraç ettiği TL cinsinden devlet iç borçlanma senetlerine (DİBS) yöneldi. Bu, bir yandan Hazine’nin borçlanma programını rahatlatırken, diğer yandan faiz riskini bankacılık sektöründen kamuya transfer etti. Eğer TL faizleri beklenenden hızlı düşerse, bu sefer de DİBS portföyünde mark-to-market (piyasaya göre değerleme) zararları oluşabilir.

2025 ve Sonrası: Sistem Tamamen Kapanır mı, Yoksa Yeni Bir Form mu Alır?

Piyasa katılımcılarının en çok merak ettiği soru, KKM’nin akıbeti. Hazine ve Maliye Bakanı Mehmet Şimşek, daha önce yaptığı açıklamalarda ‘KKM’den çıkışın piyasa koşullarına göre kademeli olacağını’ belirtmişti. Ancak 2025’in ilk çeyreğinde görülen hızlı düşüş, sistemin beklenenden daha erken bir tarihte ‘sıfırlanabileceği’ yönündeki spekülasyonları artırdı.

Uzmanlar, iki farklı senaryo üzerinde duruyor. İlk senaryo, sistemin 2025 sonuna kadar büyük ölçüde tasfiye edilmesi ve sadece sembolik bir bakiyenin kalması. Bu, ‘tam zafer’ senaryosu olarak adlandırılıyor. İkinci senaryo ise daha temkinli: KKM’nin, özellikle yurtdışında yerleşik Türk vatandaşlarının getirdiği ‘YUVAM’ hesapları gibi niş alanlarda varlığını sürdürmesi. Bu senaryoda, sistemin adı değişse bile, devletin kur riskini paylaştığı bir enstrüman olarak kalması öngörülüyor.

Bu noktada, uluslararası deneyimlere bakmak faydalı olabilir. Arjantin ve Mısır gibi gelişmekte olan ülkelerde benzer ‘kur korumalı’ enstrümanlar denendi. Arjantin’deki sistem, hiperenflasyon altında çökerken; Mısır’daki sistem, IMF programı çerçevesinde kontrollü bir şekilde sonlandırıldı. Türkiye’nin izlediği yol, Mısır modeline daha yakın görünüyor. Ancak Türkiye’yi ayıran en önemli faktör, güçlü bir bankacılık sektörüne ve derin bir sermaye piyasasına sahip olması. Bu altyapı, KKM’den çıkışın ‘sert iniş’ yerine ‘yumuşak iniş’ olmasını sağlayan temel unsur olarak değerlendiriliyor.

Yatırımcının Bilmesi Gerekenler:

- KKM’den çıkan fonların yaklaşık %70’i TL mevduata, %20’si TL cinsi tahvillere, %10’u ise diğer enstrümanlara yöneldi.

- Sistemin tamamen kapanması durumunda, Hazine’nin üstlendiği kur riski tamamen sona erecek. Bu, Türkiye’nin kredi notu için pozitif bir faktör.

- Kalan KKM bakiyesi (1,8 trilyon TL), hala Türkiye’nin GSYH’sinin yaklaşık %6’sına denk geliyor. Bu, yönetilebilir ancak ihmal edilemez bir büyüklük.

Sıkça Sorulan Sorular

Kur Korumalı Mevduat (KKM) nedir ve nasıl çalışır?

KKM, Aralık 2021’deki kur krizinin ardından devreye alınan bir mevduat türüdür. Yatırımcıya, döviz kurundaki artışın bankanın verdiği faizden yüksek olması durumunda aradaki farkın Hazine tarafından ödenmesini garanti eder. Böylece yatırımcı, kur riskine karşı korunmuş olur.

KKM bakiyesi neden düşüyor?

Düşüşün üç ana nedeni var: 1) TCMB’nin politika faizini indirmesiyle KKM faizlerinin cazibesini kaybetmesi. 2) TL’nin reel olarak değer kazanmasıyla kur farkı ödemelerinin azalması. 3) Hazine’nin stopaj avantajlarını kaldırması ve kurumsal yenilemeleri zorlaştırması.

KKM'den çıkan para nereye gidiyor? Bu durum dolar kurunu etkiler mi?

Veriler, çıkan fonların büyük kısmının (%70) TL mevduata ve TL cinsi devlet tahvillerine yöneldiğini gösteriyor. Dövize dönüş sınırlı kaldı. Bu nedenle, KKM’deki büyük çözülmeye rağmen dolar/TL kurunda sert bir sıçrama yaşanmadı. TCMB’nin sıkı likidite yönetimi de bu süreci destekliyor.

KKM'nin tamamen kapanması Türkiye ekonomisi için ne anlama gelir?

KKM’nin kapanması, Hazine’nin üzerindeki ‘koşullu yükümlülük’ riskini sıfırlar. Bu, uluslararası kredi derecelendirme kuruluşları tarafından pozitif bir gelişme olarak değerlendirilir. Aynı zamanda, bankacılık sektörünün bilanço yapısını normalleştirir ve TL’nin itibarını güçlendirir. Ancak kısa vadede, bankaların vade uyumsuzluğu riski artabilir.

Şu anda KKM'ye yatırım yapmak mantıklı mı?

Mevcut piyasa koşullarında, TL faizleri hala yüksek olmasına rağmen, KKM’nin sağladığı kur korumasının değeri azaldı. Çünkü TCMB’nin kontrollü kur politikası ve düşen enflasyon beklentisi, büyük kur sıçramaları olasılığını azaltıyor. Bu nedenle, standart TL mevduat veya TL cinsi devlet tahvilleri, şu anda KKM’ye göre daha cazip bir risk-getiri profili sunuyor.

Kaynaklar: TCMB Haftalık Para ve Banka İstatistikleri · BDDK Aylık Bankacılık Sektörü Verileri